Je vois de plus en plus de rajustements fiscaux avec les auto-entrepreneurs. Malheureusement, cela est souvent dû à une simple erreur administrative lors de la déclaration de l’impôt sur le revenu. Les boîtes à remplir sont difficiles à trouver et il y en a plusieurs. D’une part, les auto-entrepreneurs peuvent être sous différents régimes (BNC, BIC) et d’autre part, il y a deux taxes différentes selon ce que vous avez choisi pour votre entreprise autonome. Pour chaque situation, la case à remplir lors de la déclaration de revenus en mai n’est pas la même. Une erreur dans le choix de la case et la taxe calculée peut changer de plusieurs centaines d’euros expliquant la possibilité d’un ajustement. J’explique dans cet article en détail : , Comment savoir quel système fiscal on dépend en tant qu’auto-entrepreneur (prélèvement libérateur ou non) ? , Quelle case doit être remplie sur la déclaration de revenus et avec quel montant ? , Comment trouver les cases sur la déclaration d’impôt en ligne sur le site « tax.gov » (formulaire 2042C Pro) ? , Comment remplir les cases de la déclaration de revenus 2021 ?

Avant de rentrer dans le détail, voici les points clés à retenir pour éviter les mauvaises surprises :

- Il faut d’abord comprendre sous quel régime fiscal vous êtes et quel choix vous avez fait pour votre imposition :

- Avez-vous opté pour le prélèvement libératoire ou êtes-vous au régime classique ?

- Votre revenu relève-t-il des BNC ou des BIC ?

- Pour la déclaration, le montant à indiquer et la case à remplir dépendent de ces choix :

- Prélèvement libératoire : cases 5TA, 5TB ou 5TE.

- Sans prélèvement libératoire : cases 5KO, 5KP ou 5HQ.

- Depuis la mise en place du prélèvement à la source, de nouvelles cases sont apparues, notamment pour bénéficier de la CIMR :

- Si vous êtes en prélèvement libératoire, la procédure reste la même.

- Pour les micro-entrepreneurs BIC, il peut être nécessaire de remplir BIA, 5TJ, etc.

- Pour les auto-entrepreneurs BNC, la seule case 5HQ n’est parfois pas suffisante.

Déterminer son régime fiscal et ses options

Ici, il s’agit de savoir comment remplir la déclaration d’impôt sur le revenu en localisant la bonne case. Pour tout ce qui concerne l’impact de votre choix fiscal, une analyse détaillée est disponible ici : auto-entrepreneur : devriez-vous choisir le prélèvement libératoire de l’impôt ou choisir le régime normal ?. Pour bien déclarer, deux éléments sont indispensables : la nature de votre revenu et l’option choisie à l’inscription.

Prélèvement libératoire ou régime classique ?

Première question : comment êtes-vous imposé ?

Si vous avez opté pour le prélèvement libératoire, l’impôt a déjà été prélevé lors de vos déclarations à l’Urssaf. Mais même dans ce cas, il faut renseigner une case lors de la déclaration annuelle, car l’administration calcule un taux effectif d’imposition si vous êtes en couple ou percevez d’autres revenus (voir : auto-entrepreneur en couple/employé : faites attention au calcul de l’impôt au taux effectif si vous optez pour le prélèvement de décharge). Oublier cette étape ouvre la porte à une régularisation musclée.

Si vous êtes resté au régime standard, vous n’avez encore rien payé sur vos revenus d’auto-entrepreneur. Ce sera la déclaration annuelle qui déclenchera la taxation, sur la base du montant communiqué.

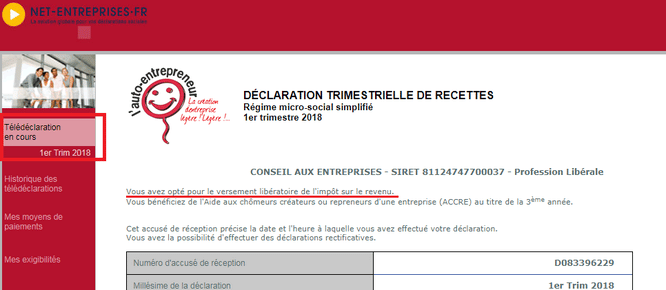

Mélanger ces deux situations dans la déclaration, c’est s’exposer à un écart de plusieurs centaines d’euros. Pour vérifier votre option, connectez-vous à votre espace sur le portail « autoentrepreneur » ou « netcompany », puis rubrique « Télédéclaration en cours ». Si la mention « vous avez opté pour la taxe libératoire » apparaît, vous êtes bien en prélèvement libératoire. Sinon, c’est le régime normal qui s’applique.

Une vérification complémentaire consiste à parcourir vos relevés mensuels ou trimestriels Urssaf. Ceux qui bénéficient du prélèvement libératoire verront la mention d’un taux prélevé (1%, 1,7% ou 2,2% selon l’activité).

Une fois ce point éclairci, il reste à identifier la nature de vos revenus.

BNC ou BIC : comment différencier ?

Selon l’activité, les revenus d’auto-entrepreneur sont classés soit en BNC (bénéfices non commerciaux), soit en BIC (bénéfices industriels et commerciaux). Cette distinction n’est pas un détail : la déduction fiscale varie fortement. Les BNC bénéficient d’un abattement de 34%, les BIC de 50% (services) ou 71% (vente de biens). Se tromper à ce niveau fausse la fiscalité et peut coûter cher.

La catégorie dépend de votre activité déclarée lors de la création. L’Urssaf l’a enregistrée : « prestation de services BIC », « ventes BIC » ou « activité libérale BNC », par exemple. Pour vérifier :

- Les activités commerciales, artisanales, industrielles et certains services relèvent en général des BIC. Les professions libérales, de conseil ou intellectuelles sont classées BNC.

- Vos documents Urssaf peuvent mentionner BNC ou BIC, notamment sur les attestations fiscales.

- Sur votre espace « autoentrepreneur », section « échanges avec mon Urssaf » puis « État de la situation comptable », un PDF détaillant la nature du revenu figure en page 2.

Avec la nature du revenu et votre option fiscale bien identifiées, voyons comment remplir la déclaration.

Quel chiffre d’affaires indiquer, et où ?

Première règle à retenir : il faut déclarer le chiffre d’affaires annuel brut, sans rien déduire. L’administration appliquera elle-même l’abattement et calculera l’impôt en fonction de votre situation. Impossible de soustraire des frais, c’est la logique même du régime micro-entrepreneur.

Prélèvement libératoire : quelles cases ?

Si vous êtes en prélèvement libératoire, les cases à remplir sur le formulaire 2042C-Pro sont 5TA, 5TB et 5TE :

- 5TA : ventes de marchandises (BIC, abattement de 71%).

- 5TB : prestations de services commerciales ou artisanales (BIC, abattement de 50%).

- 5TE : bénéfices non commerciaux (BNC).

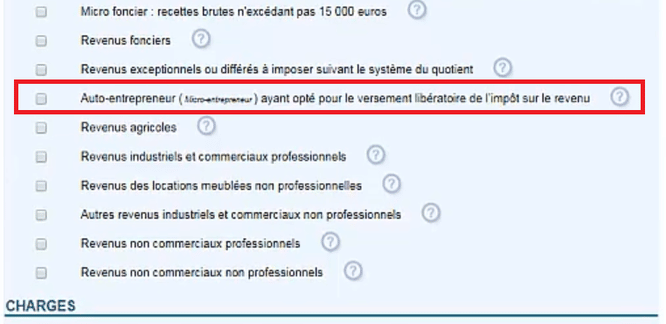

Pour faire apparaître ces cases lors de la déclaration en ligne sur « tax.gov », il faut cocher à l’étape 3 la rubrique « Entrepreneur autonome ayant opté pour la libération fiscale ». En cas de doute, une vidéo explicative accompagne ce parcours.

Régime normal : quelles cases ?

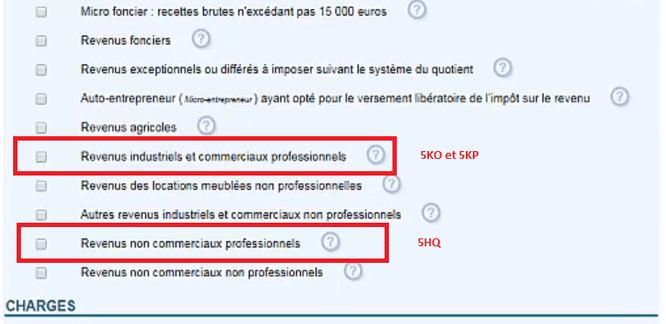

Si vous n’êtes pas au prélèvement libératoire, les cases à renseigner sont différentes : 5KO, 5KP et 5HQ sur le 2042C-Pro.

- 5KO : ventes de marchandises (BIC, abattement de 71%).

- 5KP : prestations de services commerciales ou artisanales (BIC, abattement de 50%).

- 5HQ : bénéfices non commerciaux (BNC).

Pour que ces cases apparaissent sur la déclaration en ligne, cochez « Revenus industriels et commerciaux » (pour BIC) ou « Revenus professionnels non commerciaux » (pour BNC) à l’étape 3. Selon la sélection, les cases correspondantes s’afficheront.

Bien entendu, la déclaration mensuelle ou trimestrielle à l’Urssaf reste obligatoire, même après l’étape fiscale annuelle.

La vidéo ci-dessous présente les étapes à suivre sur le site « tax.gov ».

Déclaration d’il y a deux ans : le casse-tête du prélèvement à la source

La partie qui suit concerne la déclaration de revenus 2019, spécifique à l’année blanche et à la mise en place du prélèvement à la source. Si vous devez corriger une ancienne déclaration, restez attentif : le dispositif ne dispense pas de remplir sa déclaration. Tous les auto-entrepreneurs ayant eu une activité en 2018 doivent reporter leur chiffre d’affaires sur la déclaration 2019, mais de nouvelles cases sont à compléter pour bénéficier de la neutralisation de l’impôt via le CIMR. Si le chiffre d’affaires 2018 est supérieur à la moyenne des trois années précédentes, la partie excédentaire restera imposée et pourra faire l’objet d’une réclamation ultérieure.

Pour comprendre ce mécanisme, reportez-vous à : Impôt micro-entrepreneurs : comment être exonéré en 2018 avec l’introduction du prélèvement à la source et l’année blanche ? Rappelons que l’impôt généré par le chiffre d’affaires 2018 est annulé via le crédit d’impôt pour modernisation (CIMR). Attention toutefois : la neutralisation ne s’applique que si le chiffre d’affaires 2018 ne dépasse pas celui des années précédentes.

1, Prélèvement libératoire en 2018

Si vous étiez déjà en prélèvement libératoire, la déclaration 2019 ne comporte pas de nouvelle case. Il suffit de remplir les cases 5TA, 5TB ou 5TE comme d’habitude. Le prélèvement à la source n’exonère pas du prélèvement libératoire sur les revenus 2018. L’année blanche n’a pas d’incidence ici.

La case 8UY, qui permet de récupérer la taxe libératoire payée à tort en N-1, ne s’utilise que si vous avez changé de régime en cours d’année. Elle n’est pas destinée à l’année blanche.

2, Micro-entrepreneurs BIC : la subtilité du CIMR

Si votre activité relève des BIC et que vous deviez remplir 5KO ou 5KP, la déclaration 2019 ajoute une case BIA qu’il faut cocher selon les situations :

- Si votre bénéfice 2018 ne dépasse pas celui des trois années précédentes, cochez BIA. Vous serez exonéré via le crédit d’impôt.

- Si votre chiffre d’affaires 2018 est supérieur aux années précédentes, remplissez aussi 5TJ, 5UV et 5UW avec le chiffre d’affaires concerné (ces cases sont souvent préremplies). L’excédent sera imposé, mais vous pourrez demander un remboursement l’année suivante.

- Si votre activité a démarré en 2018, cochez la case 5HN pour bénéficier de l’exonération.

Ne négligez pas ces cases, c’est la condition pour bénéficier du mécanisme de l’année blanche et éviter une taxation inattendue.

3, Auto-entrepreneurs BNC : attention à la case BNA

Pour les professionnels au régime BNC, la logique est identique, seuls les intitulés changent :

- Si votre bénéfice 2018 est inférieur ou égal à celui des trois années précédentes, cochez la case BNA pour bénéficier du CIMR. Cette case peut être cochée d’office par l’administration si elle connaît vos revenus passés.

- Si votre chiffre d’affaires 2018 est supérieur, remplissez aussi 5QS, 5QR et 5QT avec les montants concernés. L’excédent sera imposé, et un remboursement pourra être demandé l’année suivante.

- Si vous débutez en 2018, cochez la case 5KG pour être exonéré.

Ce dispositif spécifique à la bascule vers le prélèvement à la source ne concerne que les déclarations 2019 sur les revenus 2018. Les années suivantes devraient revenir à un schéma plus classique. Mais il reste capital de bien remplir chaque case, année après année. L’administration fiscale, elle, ne laisse jamais passer un oubli.