Les apparences sont parfois trompeuses : l’univers des obligations d’État, souvent perçu comme un havre de stabilité, cache en réalité des subtilités que beaucoup sous-estiment. Derrière la promesse d’un placement tranquille, se dessinent des dynamiques de marché, des risques bien réels et des avantages tangibles pour les investisseurs avisés.

A lire en complément : Tout savoir sur les solutions d'infogérance pour les entreprises

Voici les grands repères à garder en tête pour naviguer ce territoire financier :

-

Le risque associé aux obligations reste généralement limité sur une courte durée ;

A voir aussi : Qui peut bénéficier d'une assurance professionnelle ?

-

Si l’on investit sur plus de 10 ans, la probabilité de perdre de l’argent s’évapore ;

- En comparaison, les obligations demeurent nettement moins risquées que les actions.

S’engager en bourse par le biais d’obligations, c’est accepter des mouvements de valeur à la hausse comme à la baisse. Mais à la différence des actions, les obligations garantissent le versement d’intérêts réguliers, connus à l’avance. C’est cette mécanique du coupon, reçu à intervalles fixes, qui façonne l’essentiel du rendement, bien plus que l’évolution de leur prix sur les marchés.

Un autre point clé : si l’émetteur rencontre des difficultés financières, les porteurs d’obligations passent avant les actionnaires pour récupérer leur mise. Ce statut privilégié explique pourquoi ces titres sont perçus comme une option plus sécurisée. Mais dans les faits, quels sont les risques réels lorsque l’on place son argent dans un fonds obligataire ?

Définition : Qu’est-ce qu’une obligation ?

Une obligation, c’est un titre de créance. Lorsqu’un État ou une entreprise souhaite lever des fonds, il émet ces titres sur les marchés financiers. En échange de l’argent prêté, l’investisseur reçoit des intérêts périodiques.

Ce versement d’intérêts, appelé coupon, est programmé à l’avance pour toute la durée de l’emprunt. À l’échéance, le capital initial est restitué à l’investisseur.

Lire aussi

Investir dans les obligations

Obligations : cartographie des risques

Le prix d’une obligation cotée évolue selon différents facteurs, qui peuvent provoquer des baisses de valeur. Voici les principaux risques à surveiller :

Risque de crédit

Ce risque correspond à la possibilité que l’émetteur (qu’il s’agisse d’un État ou d’une entreprise) ne rembourse pas la totalité de sa dette. La solidité financière de l’émetteur est donc capitale. Pour aiguiller les investisseurs, les agences de notation attribuent à chaque émetteur une note qui reflète sa fiabilité.

Risque de taux

Le risque de taux concerne les variations des taux d’intérêt après l’émission de l’obligation. Si les taux montent, la valeur des obligations existantes sur le marché baisse. Tout simplement parce que ces obligations anciennes versent des intérêts moins attractifs que les nouvelles.

Ce phénomène s’accentue avec la durée de vie du titre : plus elle est longue, plus l’exposition aux fluctuations de taux est élevée, et donc le risque de voir la valeur de l’obligation baisser.

Risque de change

Ce risque apparaît lorsqu’on détient une obligation dans une devise étrangère. Si la devise se déprécie face à l’euro, la valeur de la créance diminue pour un investisseur européen.

Imaginons un portefeuille composé d’obligations américaines libellées en dollars. Même si l’investissement dégage un bon rendement, une chute du dollar par rapport à l’euro peut rogner les gains. Les variations économiques, politiques ou les crises géopolitiques peuvent toutes provoquer ces mouvements de devises.

Autre distinction : le risque diffère entre une obligation d’État et une obligation d’entreprise. En général, on accorde plus de confiance à la capacité d’un État à honorer ses dettes.

Lire aussi

Couverture des risques

Zoom sur l’historique des pertes : que disent les chiffres ?

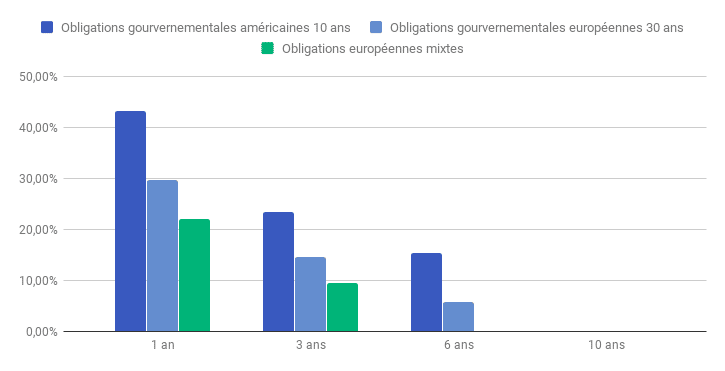

Pour mieux cerner la réalité du risque, penchons-nous sur trois fonds obligataires disponibles pour les investisseurs :

- Un ETF iShares spécialisé en obligations d’État européennes à 30 ans ;

- Un ETF Lyxor axé sur la dette souveraine américaine à échéance de 10 ans ou plus ;

- Un ETF iShares réunissant des obligations européennes mixtes, c’est-à-dire des titres d’États et d’entreprises, avec une durée moyenne de 7 ans.

En menant un test rétrospectif depuis 1999, on constate l’évolution des pertes potentielles sur des périodes de 1, 3, 6 et 10 ans. Le graphique suivant met en lumière les résultats obtenus :

Lecture du graphique : le risque de perte diminue nettement avec la durée de détention. Les obligations d’État américaines affichent le plus de volatilité, quelle que soit la période observée. Cette volatilité supérieure s’explique en grande partie par les fluctuations du taux de change euro/dollar.

Les fonds mixtes européens, qui combinent dettes d’entreprises et d’États, montrent une exposition moindre à la perte. Leur durée de vie plus courte limite l’impact des variations de taux d’intérêt.

On en retient surtout qu’un horizon de placement d’au moins 5 ans s’impose pour profiter de la sécurité des obligations. Passé 10 ans, la probabilité de perte s’efface presque totalement. Pour les actions, il faut patienter 15 ans pour bénéficier d’un niveau de sécurité équivalent.

Quels gains attendre des obligations ?

Dans le contexte des taux bas actuels

Le tableau ci-dessous retrace la performance annuelle moyenne des trois catégories d’obligations sur 20 ans. Cependant, avec des taux d’intérêt historiquement bas, il faut s’attendre à des rendements plus modestes à l’avenir.

| Actif | Moyenne annuelle du rendement |

|---|---|

| Obligations d’État européennes à 30 ans | 4,29% |

| Bons du Trésor américains à 10 ans et plus | 5,05% |

| Obligations européennes mixtes | 3,69% |

Et si les taux repartent à la hausse ?

Les banques centrales fixent le coût auquel les banques commerciales se refinancent à court terme. Ce taux de référence façonne ensuite le coût du crédit pour les États et les entreprises.

Si la politique monétaire se durcit et que les taux obligataires augmentent, les nouvelles émissions offriront des rendements plus attractifs. En contrepartie, les obligations anciennes verront leur valeur chuter sur le marché secondaire, car leurs coupons paraîtront moins généreux.

Lire aussi

La hausse des taux directeurs est-elle une menace ?

Comment structurer un portefeuille d’obligations ?

La durée de vie des obligations conditionne fortement leur volatilité. Les obligations de court terme sont moins exposées aux aléas de marché, alors que les titres à longue échéance, bien que plus rémunérateurs, subissent des variations plus amples.

Jouer sur la diversité des maturités permet d’atteindre un équilibre subtil entre rendement et prise de risque. Intégrer différentes échéances dans un portefeuille, c’est piloter activement son exposition aux mouvements de taux.

L’investissement via des fonds indiciels présente également de sérieux atouts pour les obligations.

Voici pourquoi ces supports séduisent de plus en plus d’investisseurs :

- accès rapide à une large diversification sectorielle ou géographique, ce qui dilue les risques ;

- des frais très compétitifs ;

- une fidélité aux performances de l’indice suivi ;

- une transparence sur la composition du portefeuille.

Chez Nalo, les clients peuvent sélectionner parmi 12 FNB obligataires, en complément des fonds actions. Cette diversité permet de construire des portefeuilles robustes, où le risque reste sous contrôle, tout en visant un rendement attractif.

Il est même possible de bâtir un portefeuille exclusivement composé d’obligations, pour sécuriser son capital tout en cherchant à le valoriser sur le long terme.

Guide de l’investisseur avisé

Comment procéder ? Le Guide vous l’explique.

Ce que Nalo propose pour vous

Nalo accompagne les particuliers dans la gestion de leurs placements. Grâce à une approche centrée sur la personnalisation, nous concevons des solutions adaptées à chaque projet de vie, selon l’horizon et la situation de chacun.

Notre technologie exclusive autorise la création de multiples objectifs d’investissement au sein d’un même contrat d’assurance vie : préparer la retraite, constituer une épargne pour vos enfants ou organiser un don. Vous bénéficiez ainsi d’une gestion sur-mesure, où la volatilité de chaque portefeuille est maîtrisée et le potentiel de performance optimisé.

Dans l’univers feutré des obligations d’État, la prudence n’exclut jamais la stratégie. Un placement bien pensé n’offre pas seulement la sécurité : il ouvre aussi la voie à des perspectives solides, à condition de savoir lire les signaux et de choisir le bon cap.